Rasio-rasio di RTI Mobile (bagian 2)

Melanjutkan dari tulisan sebelumnya di bagian 1, sekarang kita lanjut dengan membahas pada baris berikutnya, Fundamental. Yes, bagian Most Recent Quarter diabaikan karena saya tidak tahu apa gunanya.

Sajian Fundamental INKP dari RTI versi mobile.

Sales

Sales adalah hasil penjualan kotor barang atau jasa sebelum dikurangi dengan beban maupun pajak.

Maksudnya adalah, semisal seorang pedagang yang jualan kacang goreng, maka sales ini merupakan jumlah duit hasil jualan kacang goreng yang si pedagang terima dalam satu periode pelaporan. Kalau pelaporannya harian, berarti total penjualan sebelum dikurangi beban (modal beli kacang mentah, minyak goreng, gas, dan lain-lain) dalam satu hari itu.

Sajian sales dari emiten INKP pada Laporan Keuangan per-31 Desember 2019. Bisa dicocokkan dengan gambar paling atas di artikel ini.

Assets

Assets adalah segala barang maupun persediaan dagangan yang dimiliki oleh perusahaan.

Balik lagi ke pedagang kacang goreng tadi. Aset adalah seluruh modal yang dimiliki oleh si pedagang. Baik modal itu berupa uang kas, wajan penggorengan, kompor, gerobak sepeda, kentongan bambu, kacang mentah yang belum dimasak, kacang goreng yang belum laku terjual, minyak goreng, dan seterusnya.

Sajian Total Aset INKP pada Laporan Keuangan per-31 Desember 2018.

Loh, kok ada barangnya? Bagaimana menuliskan aset berbentuk barang dalam laporan keuangan? Apakah ditulis semisal, wajan ada satu biji, kompor ada satu biji, dan seterusnya?

Tidak. Jika aset ini berbentuk barang, sederhananya akan ditulis perkiraan nilai barang tersebut andaikata barang itu dijual saat waktu pencatatan.

Bagaimana jika wajan dan kompor tersebut dibeli dengan menggunakan kredit dari koperasi simpan-pinjam dan cicilannya belum lunas?

Kalaupun wajan dan kompor masih belum lunas cicilannya, keduanya masih termasuk sebagai aset. Di sinilah nanti akan diseimbangkan dengan adanya pelaporan Liability atau beban yang di dalamnya termasuk juga hutang.

Liability

Liability pada sajian data RTI mobile adalah liabilitas total, atau beban total. Termasuk di dalamnya hutang, beban sewa, pajak, dan lain sebagainya yang masih ditanggung saat pelaporan.

Maksudnya masih ditanggung adalah belum terselesaikan penuh atau belum terselesaikan sama sekali.

Balik lagi ke soal wajan dan kompor yang belum lunas tadi. Andai kata pelunasan wajan dan kompor tadi baru 50%, maka sisa hutangnya dituliskan pada liabilitas.

Sajian total Liabilitas INKP per-31 Desember 2018.

Equity

Ekuitas adalah hak milik yang didapat setelah mengurangi total aset dengan liabilitas.

Jadi, masih soal wajan dan kompor di atas, karena dua barang itu pelunasannya baru 50%, maka hak milik atas wajan dan kompor itu separuh milik si pedagang dan separuh lagi milik koperasi simpan pinjam. Begitulah sederhananya.

Sajian total Ekuitas INKP per-31 Desember 2019. Jika kita menghitung total Aset di atas dengan mengurangkannya dengan total Liabilitas, maka nilai Ekuitas inilah yang kita dapatkan.

Cash Flow

Cash flow atau arus kas, sebenarnya terbagi menjadi tiga: arus kas dari aktivitas operasional, arus kas dari aktivitas investasi, dan arus kas dari aktivitas pendanaan. Tapi yang dicatatkan di RTI versi mobile hanya arus kas dari aktivitas operasional. Ini yang perlu diperhatikan.

Arus kas dari aktivitas operasional adalah jumlah duit yang digunakan dan didapat oleh si pedagang kacang goreng tadi di atas dalam menjalankan bisnisnya sehari-hari. Semisal duit operasional yang arusnya keluar adalah belanja kacang mentah, minyak goreng, gas, dan sebagainya. Lalu duit operasional yang arusnya masuk adalah duit yang diterima dari pelanggan. Arus duit keluar dan masuk inilah yang dijumlahkan dan menjadi kas dari aktivitas operasional.

Arus kas dari aktivitas investasi ini semisal untuk arus duit yang keluar adalah duit yang digunakan pedagang untuk beli gerobak baru, beli ban baru untuk gerobak, dan lain sebagainya. Sedangkan untuk arus kas masuk adalah menjual gerobak lama, dan lain sebagainya.

Arus kas dari aktivitas pendanaan, untuk arus duit masuk bisa dimisalkan dengan ketika si pedagang meminjam duit dari koperasi simpan pinjam. Sedangkan untuk duit keluar bisa dimisalkan dengan ketika si pedagang membayar cicilan hutang.

Sekali lagi perlu diperhatikan bahwa apa yang ditulis di RTI versi mobile hanya arus kas dari aktivitas operasional saja, meski di situ disebutkan sebagai cash flow.

Sajian Arus Kas dari Aktivitas Operasional INKP per-31 Desember 2019. Di RTI vesi mobile, meski ditulis sebagai Cash Flow, sebenarnya hanya menyajikan satu dari tiga jenis arus kas yang ada.

Operating Profit

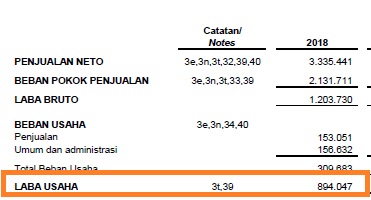

Operating profit atau laba operasional ini mirip-mirip dengan arus kas operasional di atas.

Untuk bedanya, kita andaikan pedagang kacang goreng tadi mencatatkan pelaporannya harian, maka untuk arus kas operasional adalah duit yang berputar di hari itu. Sedangkan untuk operating profit adalah duit keuntungan setelah dikurangi beban di hari itu.

Bingung?

Sederhananya seperti ini. Kita persempit dulu ke perputaran barang dagangannya, yaitu kacang goreng. Di hari itu, ketika masih dini hari si pedagang membeli kacang mentah sebanyak 10 kg. Paginya kacang tadi digoreng dan siangnya dijual hingga malam tiba. Ketika sudah malam, si pedagang mencatatkan bahwa kacang gorengnya laku 15 kg. Jadi dini hari beli kacang mentah 10 kg dan malamnya mencatat laku 15 kg.

Wkwkwk, ada yang aneh?

Benar sekali, ada selisih 5 kg. Selisih ini berasal dari sisa stok hari sebelumnya yang belum laku terjual.

Jadi, untuk arus kas operasional di hari itu, si pedagang hanya mencatatkan perputaran duitnya. Beli kacang mentah pakai duit dapat 10 kg dan dapat duit dari kacang yang laku laku 15 kg.

Sedangkan untuk operating profit atau laba operasional, si pedagang barulah memasukkan hitung-hitungan kelebihan 5 kg tadi.

Sajian Operating Profit atau Laba Usaha INKP per-31 Desember 2019.

Net Profit

Net Profit atau laba neto adalah laba operasional di atas setelah dikurangi beban lain-lain (terutama pajak penghasilan) atau ditambah keuntungan lain-lain yang tidak terkait langsung dengan kegiatan utama usaha. Nyambi atau sampingan isitilahnya.

Sajian Net Profit INKP per-31 Desember 2019.

Apa Gunanya Semua Kerumitan ini?

Secara kasar, hanya dengan melihat bagian ini kita bisa tahu berapa besar harta si pedagang kacang (ekuitas), berapa beban yang dia tanggung (liabilitas), berapa total modal usaha si pedagang (aset).

Lalu dapat dilihat pula berapa total penjualan si pedagang kacang (sales), duit yang dia putar dalam satu periode pelaporan yang terkait dengan kegiatan operasional (cash flow, sekali lagi cash flow di RTI versi mobile hanya mencatat arus kas operasional saja), duit keuntungan yang dia terima (operating profit), duit keuntungan yang dia terima setelah dikurangi beban lain-lain–terutama pajak penghasilan–dan keuntungan sampingan (net profit).

Jadi intinya adalah kita jadi tahu si pedagang kacang goreng ini pakai berapa duit untuk menghasilkan berapa duit.

Akan lebih mantap lagi jika kita mau membandingkan dengan pencatatan dari periode sebelumnya. Jika hari sebelumnya si pedagang pakai duit total Rp 800 ribu dan untung neto Rp 200 ribu, sedangkan untuk hari ini dia pakai duit Rp 1 juta dan untung neto Rp 500 ribu, maka kita tahu bahwa modal berputarnya meningkat 20% ( Rp 8 juta menjadi Rp 1 juta) sedangkan keuntungan netonya meningkat 250% (Rp 200 ribu menjadi Rp 500 ribu).